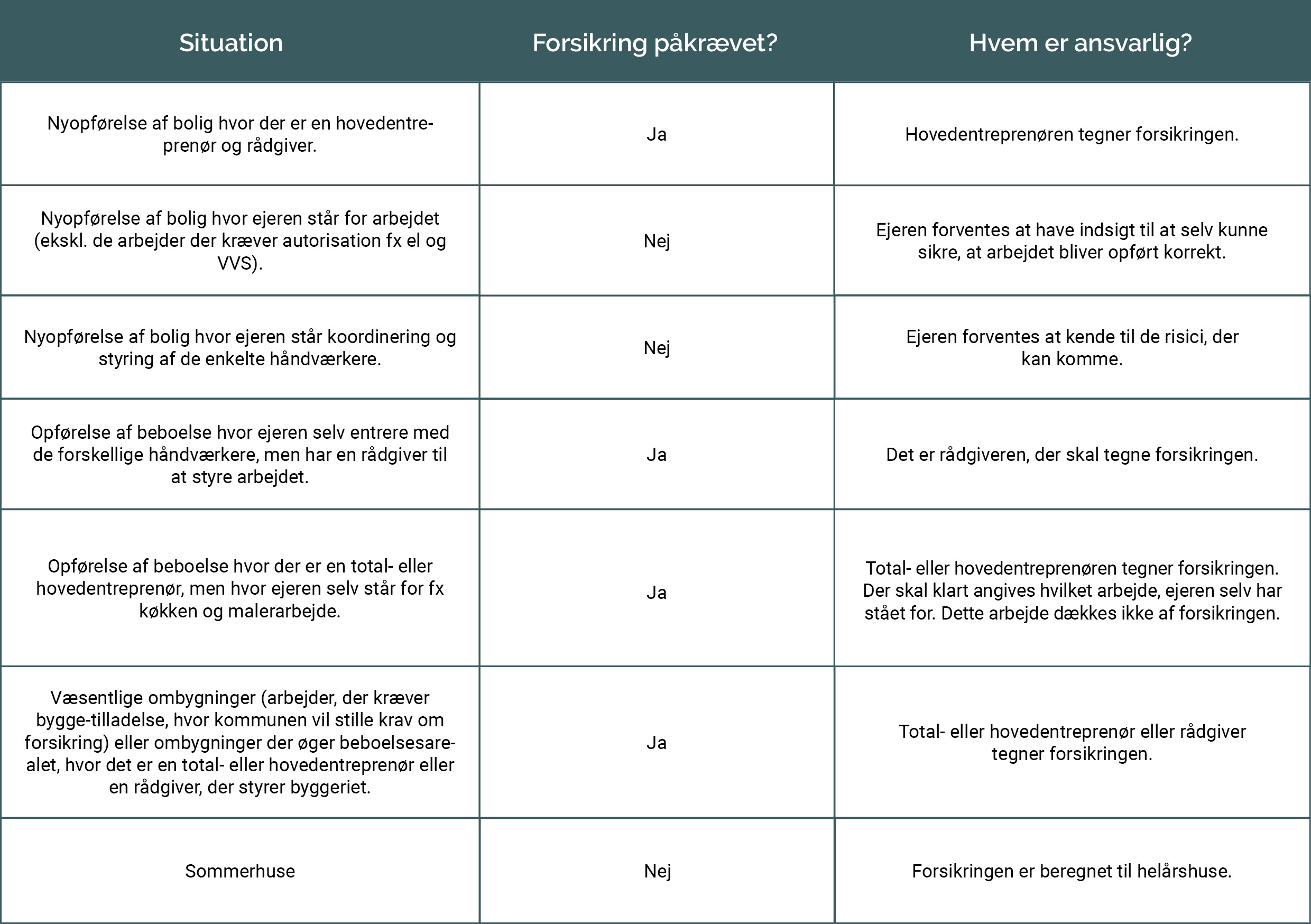

Den professionelle bygherre skal tegne og betale forsikringen

Det er bygherren, der har ansvaret, og du skal altså intet betale direkte.

Men som forbruger betaler du indirekte til forsikringen, da præmien ofte bliver lagt oven i prisen på byggetilbuddet.

Som en tommelfingerregel kan du forvente, at det koster cirka 1.5 % af den samlede pris inklusive grund.

Eksempel:

1,5% af boligens samlede pris (inkl. grund).

Hvis boligen koster 2,5 mio. kr., vil byggeskadeforsikringen koste cirka 40.000 kr.

Få mere viden om ombygning.

Byggeskadeforsikringen løber i ti år og følger boligen

Forsikringen træder i kraft, når byggeprojektet overleveres til dig som forbruger.

Den løber i ti år, og byggeskader kan anmeldes i hele forsikringens løbetid.

Hvis du flytter fra din helårsbolig, overtager den nye ejer forsikringen.

Hvis du selv flytter ind i en helårsbolig, der er bygget efter 1. april 2008, får du selvfølgelig også overdraget byggeskadeforsikringen på boligen.

Forsikringen dækker kun omfattende byggeskader

Forsikringen dækker ikke alle skader, men kun omfattende byggeskader.

En omfattende skade afkorter bygningens levetid – eller begrænser brug af bygningen

Eksempler på omfattende skader, som dækkes, hvis de anmeldes i forsikringens løbetid:

- En sætningsskade ved revne i væg eller fundament, som opstår på grund af dårlig fundering

- Skimmelsvamp, der dækker mere end 400 kvadratcentimeter

- Et utæt tag

- Skæve gulve på grund af sætningsskader.

Eksempler på byggeskader, som forsikringen ikke dækker:

- Skæve gulve eller vægge, der ikke skyldes dårlig fundering eller ustabile bærende konstruktioner

- Skader, der skyldes slid eller alder

- Gulve, der knirker på grund af forkert fastgørelse til underlag.

Du kan se flere eksempler på dækningsberettigede skader i Vejledning om Byggeskadeforsikring.

Hvis skaden er dækningsberettiget, får du dækket dine ”rimelige og nødvendige udgifter” til at konstatere og udbedre skaderne.

Bygningen kontrolleres på to obligatoriske eftersyn

Loven kræver, at der holdes to byggeeftersyn i forsikringens ti-årige løbetid.

Du får en indkaldelse til eftersyn af dit forsikringsselskab.

Til eftersynene gennemgås boligen af dig selv sammen med en uvildig byggesagkyndig og en repræsentant for bygherren.

Det første eftersyn foretages tidligst, 5 måneder efter at forsikringen er trådt i kraft.

Det næste eftersyn skal tidligst ske, 4 år efter at forsikringen er trådt i kraft.

Efter tilsynene skal fejl registreres og indberettes. Det er den byggesagkyndiges ansvar.

Sådan er processen:

- Den byggesagkyndige sender en indberetning til forsikringsselskabet over fejl og mangler

- Forsikringsselskabet laver en oversigt over fejl, som forsikringen dækker

- Du får selv tilsendt både indberetningen og forsikringsselskabets skadeoversigt

- Forsikringsselskabet sender kopier til den professionelle bygherre. Desuden sender forsikringsselskabet kopier til de håndværkerfirmaer, som har udført det arbejde, hvor fejlen er.

Skader skal anmeldes straks

Hvis du selv opdager en skade, skal du anmelde den til forsikringsselskabet straks.

For hvis du venter for længe med at anmelde skaden, kan ventetiden forværre skaden.

Derfor risikerer du, at forsikringsselskabet ikke vil dække omkostningerne.

Ved afslag kan du klage til Ankenævnet for Forsikring

Hvis du får afslag på dækning af en skade, kan du indsende en klage til Ankenævnet for Forsikring.

Bygningen må ikke tages i brug, før byggeskadeforsikringen er i orden

Her kan du læse, hvordan ibrugtagningstilladelsen bliver godkendt, så du og din familie kan flytte ind.

- Den professionelle bygherre skal sende ansøgning om byggetilladelse og dokumentation for forsikringstilbud til kommunen

Hvis kommunen ikke har modtaget dokumentation for forsikringstilbud, skal kommunen kontakte bygherren.

Når kommunen har modtaget de rigtige papirer, registrerer kommunen forsikringsselskabet i BBR (Bygnings- og Boligregistret).

- Kommunen kan først godkende ibrugtagningstilladelsen, når byggeskadeforsikringen er oprettet og betalt

– Hvis forsikringen ikke er i orden, afviser kommunen ansøgning om ibrugtagningstilladelse.

– Hvis forsikringen er i orden, registrerer kommunen datoen for forsikringens ikrafttrædelse på BBR. Nu kan kommunen godkende ibrugtagningstilladelsen, så du kan flytte ind.

- Kommunen kan udstede bøder til bygherren, hvis forsikringen ikke er i orden.

Læs også artiklen: Renovering af dit hus, hvilke love og regler gælder?

3 råd, der sikrer dig mod store udgifter ved bygherrens konkurs

Det sker desværre nu og da, at en bygherre går konkurs undervejs i et byggeprojekt.

Det kan hurtigt blive dyrt for dig som forbruger.

Heldigvis kan du sikre dig mod store udgifter ved at følge 3 simple råd:

- Vær særligt opmærksom på, at byggeskadeforsikringen kun dækker færdigt byggeri.

- Før du underskriver en byggekontrakt, bør du få en skriftlig garanti af bygherren, for at byggeriet bliver opført.

- Du skal ikke betale forud, medmindre du får en garanti. Vent med at betale, til byggeriet er klar til indflytning.

Sådan gør du, hvis bygherren allerede er gået konkurs

Hvis den professionelle bygherre allerede er gået konkurs, skal du tage stilling til forsikringen.

Mulighederne afhænger af, hvornår konkursen opstår.

- Bygherren er gået konkurs, før byggeskadeforsikring træder i kraft

Hvis bygherren går konkurs før aflevering – altså før forsikringen er trådt i kraft – har du to muligheder.

– Hvis en ny professionel bygherre overtager byggeprojektet, skal bygherren tegne en ny byggeskadeforsikring.

– Hvis du selv overtager byggeprojektet, behøver du ingen byggeskadeforsikring.

- Bygherren er gået konkurs, efter at byggeskadeforsikring er trådt i kraft

Hvis den professionelle bygherre indgiver sin konkurs, efter at byggeriet er overleveret til dig – men før forsikringen træder i kraft – skal forsikringsselskabet lade forsikringen træde i kraft. Det har ingen betydning, om præmien er betalt.

Oversigt: Se Danmarks bedste byggefirmaer her